本ページにはアフィリエイトリンクが含まれています

「本を出版したら、印税はいくらもらえるのだろう?」と考えたことはありませんか。

そもそも印税とは何か、その基本的な仕組みから、具体的な本の印税の計算方法まで、気になる点は多いはずです。

一般的な印税相場や、本の印税が何パーセントに設定されるのか、また文庫本の印税は単行本とどう違うのかなど、疑問は尽きません。

さらに、本の印税が10万部や100万部といったベストセラーになった場合の収入、そして多くの人が夢見る印税生活とはどのようなものなのでしょうか。

本の印税がいつまでもらえるのかという長期的な視点や、印税という仕組みを持つ音楽との違いについても気になるところです。

この記事では、そんな本の印税に関するあらゆる疑問に、分かりやすくお答えしていきます。

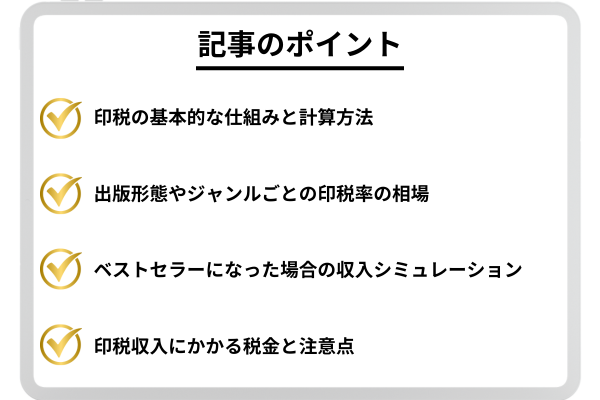

初めてでもわかる本の印税の基本

- そもそも印税とはどんな仕組み?

- 本の印税は何パーセントが一般的か

- 出版形態によって変わる印税相場

- 自分でできる本の印税の計算方法

- 文庫本の印税は単行本と違うのか

そもそも印税とはどんな仕組み?

印税とは、著作物を利用する人(出版社など)が、その著作物の権利を持つ人(著者)に対して支払う著作権使用料のことです。

本を出版する場合、著者が執筆した原稿の「著作権」は著者に帰属し、それを本として出版・販売する権利である「出版権」は出版社が持つのが一般的です。

出版社は著者の著作物である原稿を使って本を製造し、販売することで利益を得ます。

このとき、他人の著作物を使用させてもらう対価として、売上の一部を著者に還元する必要があり、これが印税という形で支払われるのです。

つまり、著者が持つ知的財産である「著作権」を、出版社がビジネスのために利用させてもらうためのライセンス料と考えると分かりやすいかもしれません。

この仕組みによって、著者は自身の創作活動に対する経済的な報酬を受け取ることができ、出版社は魅力的なコンテンツを読者に提供できるという関係が成り立っています。

したがって、印税は著者と出版社の間で交わされる出版契約に基づいて定められ、その後の本の売れ行きが著者の収入に直結する大切な要素となります。

本の印税は何パーセントが一般的か

本の印税が何パーセントに設定されるかは、多くの人が最も関心を持つ点の一つです。

一般的に、商業出版における印税率は「本の定価(税抜)の10%」がひとつの大きな目安とされています。

例えば、定価1,500円の本であれば、1冊売れるごとに150円が著者の印税となる計算です。

ただし、この10%という数字はあくまで慣例的な基準であり、全てのケースで適用されるわけではありません。

実際には、著者の知名度や実績、発行する部数、出版社の規模や方針など、さまざまな要因によって変動します。

新人作家や初出版の場合

まだ実績のない新人作家や、初めて本を出版する場合、印税率は低めに設定される傾向があります。

具体的には、5%から8%程度の契約になることも少なくありません。

出版社側から見れば、まだ売れるかどうかわからない本に対して、初版部数を刷るリスクを負うことになります。

そのため、印税率を少し抑えることで、そのリスクを軽減するという側面があります。

実績のある作家や著名人の場合

一方で、過去にベストセラーを出した経験のある作家や、その名前だけで本の売上が期待できる著名人の場合は、交渉が有利に進むことがあります。

印税率が10%を超える11%や12%といった条件で契約が結ばれることもあります。

これは、出版社にとって「確実な売上が見込める」という期待値が反映された結果と考えられます。

このように、印税率は著者と出版社の間の力関係や、その本が持つ潜在的な販売力によって柔軟に変化するものです。

出版形態によって変わる印税相場

印税率は、本の出版形態によっても大きく異なります。大きく分けて「商業出版」「自費出版」「電子書籍」の3つの形態があり、それぞれで印税の考え方や相場が違ってきます。

商業出版

前述の通り、出版社が費用を負担して本を制作・販売する商業出版の場合、印税相場は5%から10%程度が一般的です。

著者は出版にかかる費用を負担する必要がない代わりに、印税率は他の形態に比べて低めになります。

自費出版

著者が自ら出版費用を負担する自費出版の場合、原則として「印税」という概念は発生しません。

なぜなら、本は著者の所有物という扱いになり、売上から印刷費や流通経費などのコストを差し引いた金額が、そのまま著者の利益となるからです。

ただし、出版社によっては売上の一部を「印税」という形で支払う契約形態をとることもあります。

その場合の印税相場は5%から10%程度ですが、これは契約内容に大きく左右されます。

電子書籍

紙を使わない電子書籍は、印刷費や紙代、在庫管理コストがかからないため、紙媒体の本よりも印税率が高く設定される傾向にあります。

例えば、AmazonのKindleダイレクト・パブリッシング(KDP)を利用して個人で出版する場合、条件を満たせば印税率は35%または70%に設定することが可能です。

出版社を通して電子書籍を出す場合でも、紙の本より高い15%~25%程度の印税率が設定されることが多く見られます。

これらの違いを以下の表にまとめます。

| 出版形態 | 費用の負担者 | 印税率の相場 | メリット | デメリット |

| 商業出版 | 出版社 | 5%~10% | 費用負担なしで出版できる | 印税率は比較的低い |

| 自費出版 | 著者 | 売上から経費を引いた額が利益 | 自分の好きな内容で出版できる | 高額な初期費用がかかる |

| 電子書籍 | 出版社または著者 | 15%~70% | 印税率が高い、在庫リスクがない | 紙の本を好む読者層に届きにくい |

自分でできる本の印税の計算方法

本の印税は、シンプルな計算式で算出することができます。基本的な計算方法は以下の通りです。

本の定価(税抜) × 発行部数 × 印税率 = 印税額

例えば、定価1,500円(税抜)の本を、印税率10%の契約で、初版として5,000部発行した場合の印税額は以下のようになります。

1,500円 × 5,000部 × 10%(0.1) = 750,000円

この75万円が、著者が受け取る印税の総額となります。

ただし、ここで注意したいのが「発行部数」の考え方です。

印税の支払い方法には、主に2つの種類があります。

刷り部数印税

これは、本を「刷った部数」に基づいて印税が支払われる方式です。

上の計算例のように、初版で5,000部を印刷した場合、実際に書店で何冊売れたかに関わらず、5,000部分の印税が著者に支払われます。

たとえ1冊も売れなかったとしても、著者は約束された印税を受け取ることができるため、著者にとっては有利な契約です。

日本の出版業界では、この方式が主流となっています。

実売部数印税

こちらは、実際に「売れた部数」に基づいて印税が支払われる方式です。

例えば、5,000部刷った本のうち、一定期間内に3,000部しか売れなかった場合、印税は3,000部分しか支払われません。

出版社にとっては売れ残りのリスクを軽減できるメリットがありますが、著者にとっては収入が不安定になるデメリットがあります。

税金(源泉徴収)について

算出した印税額が、そのまま全額振り込まれるわけではない点にも注意が必要です。

個人の著者が受け取る印税には所得税がかかり、支払い元である出版社があらかじめ税金を差し引いて納付する「源泉徴収」が行われます。

税率は支払い金額によって異なり、100万円以下の部分については10.21%、100万円を超える部分については20.42%が源泉徴収されるのが一般的です。

したがって、先の75万円の例で言えば、実際に振り込まれる金額は「750,000円 – (750,000円 × 10.21%) = 673,425円」となります。

文庫本の印税は単行本と違うのか

文庫本と単行本(ハードカバーの書籍)では、印税の仕組み自体に大きな違いはありません。

どちらも「定価 × 部数 × 印税率」という計算式で算出されます。印税率も、文庫本だから特別に低い、あるいは高いということはなく、商業出版の相場である5%~10%の範囲で設定されるのが一般的です。

では、何が違うかというと、最も大きな影響を与えるのは「本の定価」です。

単行本は、一般的に1,200円から2,000円程度で販売されます。一方、文庫本は500円から1,000円程度の価格帯が中心です。

この単価の違いが、最終的に著者が受け取る印税額に大きく反映されます。

例えば、同じ1万部を発行し、印税率が10%だった場合を比較してみましょう。

- 単行本の場合(定価1,500円): 1,500円 × 1万部 × 10% = 150万円

- 文庫本の場合(定価800円): 800円 × 1万部 × 10% = 80万円

このように、同じ発行部数でも受け取る印税額には倍近い差が生まれることがあります。

ただし、文庫本は単行本よりも価格が手頃なため、より多くの読者に手に取ってもらいやすく、発行部数が伸びやすいという利点もあります。

単行本として出版された作品が、数年後に文庫化されることで新たな読者を獲得し、再び印税収入を生むというケースも多く見られます。

気になる本の印税収入と関連知識

- 本の印税が10万部だといくら?

- 本の印税が100万部の場合の金額

- 夢の印税生活とはどんな状態か

- 本の印税はいつまで もらえるのか

- 本以外にもある?音楽の印税との違い

- 正しく知りたい本の印税のまとめ

本の印税が10万部だといくら?

発行部数が10万部に達すると、一般的に「ベストセラー」と呼ばれます。このレベルになると、著者の収入はどのくらいになるのでしょうか。

具体的な数字でシミュレーションしてみましょう。

ここでも、本の定価を1,500円(税抜)、印税率を10%と仮定します。

1,500円 × 100,000部 × 10% = 15,000,000円

計算上の印税額は1,500万円となります。

これは多くの人にとって非常に大きな金額です。

ただし、前述の通り、ここから源泉徴収税が差し引かれます。

税額は100万円以下の部分と100万円を超える部分で税率が異なるため、少し複雑な計算が必要です。

- 100万円までの部分: 1,000,000円 × 10.21% = 102,100円

- 100万円を超える部分: (15,000,000円 – 1,000,000円) × 20.42% = 14,000,000円 × 20.42% = 2,858,800円

- 源泉徴収税額の合計: 102,100円 + 2,858,800円 = 2,960,900円

したがって、実際に著者が受け取る手取り額は、以下のようになります。

15,000,000円 – 2,960,900円 = 12,039,100円

10万部のヒット作を1冊出すことで、税金を引いても1,000万円を超える収入が得られる可能性があるということです。

これは、著者の生活に大きな影響を与える金額であると考えられます。

本の印税が100万部の場合の金額

100万部を超える発行部数は「ミリオンセラー」と呼ばれ、社会現象ともいえるほどの大きなヒットです。

ここまでくると、印税収入はさらに桁違いの規模になります。

同じく、定価1,500円(税抜)、印税率10%で計算してみましょう。

1,500円 × 1,000,000部 × 10% = 150,000,000円

印税額は実に1億5,000万円です。この金額に対する源泉徴収税額も計算します。

- 100万円までの部分: 1,000,000円 × 10.21% = 102,100円

- 100万円を超える部分: (150,000,000円 – 1,000,000円) × 20.42% = 149,000,000円 × 20.42% = 30,425,800円

- 源泉徴収税額の合計: 102,100円 + 30,425,800円 = 30,527,900円

この税額を差し引いた手取り額は、以下の通りです。

150,000,000円 – 30,527,900円 = 119,472,100円

ミリオンセラーを達成すれば、1冊の本で1億円を超える収入を手にすることも夢ではない、ということが分かります。

もちろん、これはあくまで一例であり、実際には出版社との契約内容(吉本興業の又吉直樹さんのように、事務所との配分がある場合など)によって変動しますが、大きな成功の指標となる数字です。

夢の印税生活とはどんな状態か

「印税生活」という言葉には、働かなくても自動的にお金が入ってくる、悠々自適な暮らしというイメージが伴います。

ミリオンセラーの例を見ると、確かに1冊の本で得た収入だけで生活していくことも可能に思えるかもしれません。

しかし、現実の印税生活はそれほど簡単なものではありません。

まず、10万部を超えるベストセラーやミリオンセラーが生まれるのは、毎年出版される膨大な数の新刊のうち、ほんの一握りです。

ほとんどの本は初版すら売り切ることができずに、書店から姿を消していきます。

また、たとえ一作が大きなヒットになったとしても、その収入だけで一生を安泰に暮らすのは難しいのが実情です。

税金の支払いはもちろん、その後の生活費を考えると、数千万円や1億円という収入も永遠に続くわけではありません。

したがって、本当の意味での「印税生活」を実現するためには、1冊のヒットに頼るのではなく、コンスタントに売れる本を書き続ける必要があります。

過去の作品が長く売れ続ける(ロングセラーになる)ことや、定期的に新作を発表し、それが安定した売上を記録することが、安定した印税収入につながる鍵となります。

多くの専業作家は、このように継続的な執筆活動を行うことで生計を立てており、決して不労所得だけで生活しているわけではないのです。

本の印税はいつまで もらえるのか

本の印税を受け取る権利は、一度発生すれば永遠に続くわけではありませんが、非常に長期間にわたって保護されます。

この権利の根拠となるのが「著作権」です。

日本の著作権法では、著作権の保護期間は、原則として「著作者の死後70年」と定められています。

つまり、著者が亡くなってから70年が経過するまで、その著作権は有効であり続け、遺族などが権利を相続することになります。

この期間内であれば、本が重版されたり、新たな形で出版(文庫化、電子書籍化など)されたりするたびに、印税が発生し、著作権を持つ人(またはその相続人)に支払われます。

例えば、何十年も前に出版された夏目漱石の『こころ』が今でも売れ続けているのは、著作権が保護されている期間を過ぎてパブリックドメイン(公有の著作物)になっているため、

誰でも自由に出版できるからです(ただし、翻訳や新たな注釈を加えたものには新たな著作権が発生します)。

言い換えれば、著者が生きている間はもちろん、亡くなった後も70年間は、その作品が読まれ続ける限り印税収入を生み出す可能性があるということです。

作家にとって自らの作品は、長期にわたる資産となり得るのです。

本以外にもある?音楽の印税との違い

印税という仕組みは、本(出版物)だけの特別なものではありません。

創作活動によって生み出される著作物全般に適用される考え方であり、特に音楽の世界では非常に重要な役割を果たしています。

ただし、本の印税と音楽の印税では、その構造に違いがあります。

本の印税は、主に著者(著作者)に支払われる著作権使用料であり、比較的シンプルな構造をしています。

一方、音楽の印税は、関わる権利者が多く、構造が複雑です。音楽における印税は、主に以下の3つに大別されます。

- 著作権印税(作詞家・作曲家): 楽曲の歌詞やメロディーを作った人に支払われます。CDの売上やカラオケでの歌唱、放送での使用など、楽曲が利用されるたびに発生します。

- 原盤印税(アーティスト・レコード会社): 録音された音源(原盤)に関する権利です。歌ったり演奏したりしたアーティストや、その音源を制作したレコード会社に支払われます。

- 出版印税(音楽出版社): 楽譜の出版や、楽曲のプロモーションなどを行う音楽出版社に支払われる印税です。

このように、音楽の場合は1つの楽曲に対して複数の権利者が存在し、それぞれに異なる印税が分配される仕組みになっています。

本の印税が「著者と出版社」という比較的単純な関係で成り立つことが多いのと比べると、音楽の印税はより多角的で複雑なシステムであると言えます。

正しく知りたい本の印税のまとめ

この記事で解説してきた、本の印税に関する重要なポイントを以下にまとめます。

- 印税は著作物の使用対価として支払われる

- 商業出版の印税率は10%が目安

- 新人作家は5%から8%の場合もある

- 印税の計算式は「定価×部数×印税率」

- 支払い方法には刷り部数印税と実売印税がある

- 近年は実売部数で計算するケースが増加傾向

- 電子書籍の印税率は紙媒体より高いことが多い

- Amazon Kindleの印税率は35%または70%

- 文庫本は単価が低いため印税額も変動する

- 10万部売れると大きな収入が期待できる

- 印税収入には所得税がかかり源泉徴収される

- 税率は100万円以下で10.21%が目安

- 印税生活には継続的なヒット作が必要

- 著作権が続く限り印税を受け取る権利がある

- 音楽の印税は本の印税より複雑な構造を持つ

ーーーPRーーー

起業家・クリエイター必見!低コストで実現する「出版ブランディング」という最強の武器

あなたのビジネスや作品、もっと多くの人に知ってもらいたいと思いませんか?

その強力なツールとなるのが「出版」です。 しかし、従来の出版方法ではコストや手間の面でハードルが高いのが現実でした。

今回ご紹介するのは、そんな常識を覆す、低コストで「出版ブランディング」を実現したい起業家やクリエイターのための新しい出版サービスです。

このサービスのすごいところは…

- 在庫を抱える心配なし! 低コストで紙&電子書籍を出版

- 面倒な作業は丸投げOK! 編集、表紙デザイン、Webサイト制作までサポート

- あなたの価値が伝わる! PRカード作成やプレスリリース配信で認知度アップ

ただ本を作るのではなく、「売れる」「伝わる」ための戦略まで一緒に考えてくれる。まさに、あなたのビジネスや創作活動の最強のパートナーとなってくれるサービスです。

ご自身の想いや作品を、信頼の証である「本」という形にして、未来のファンや顧客に届けませんか? 少しでも気になった方は、以下のリンクから詳細をのぞいてみてください。

注目記事